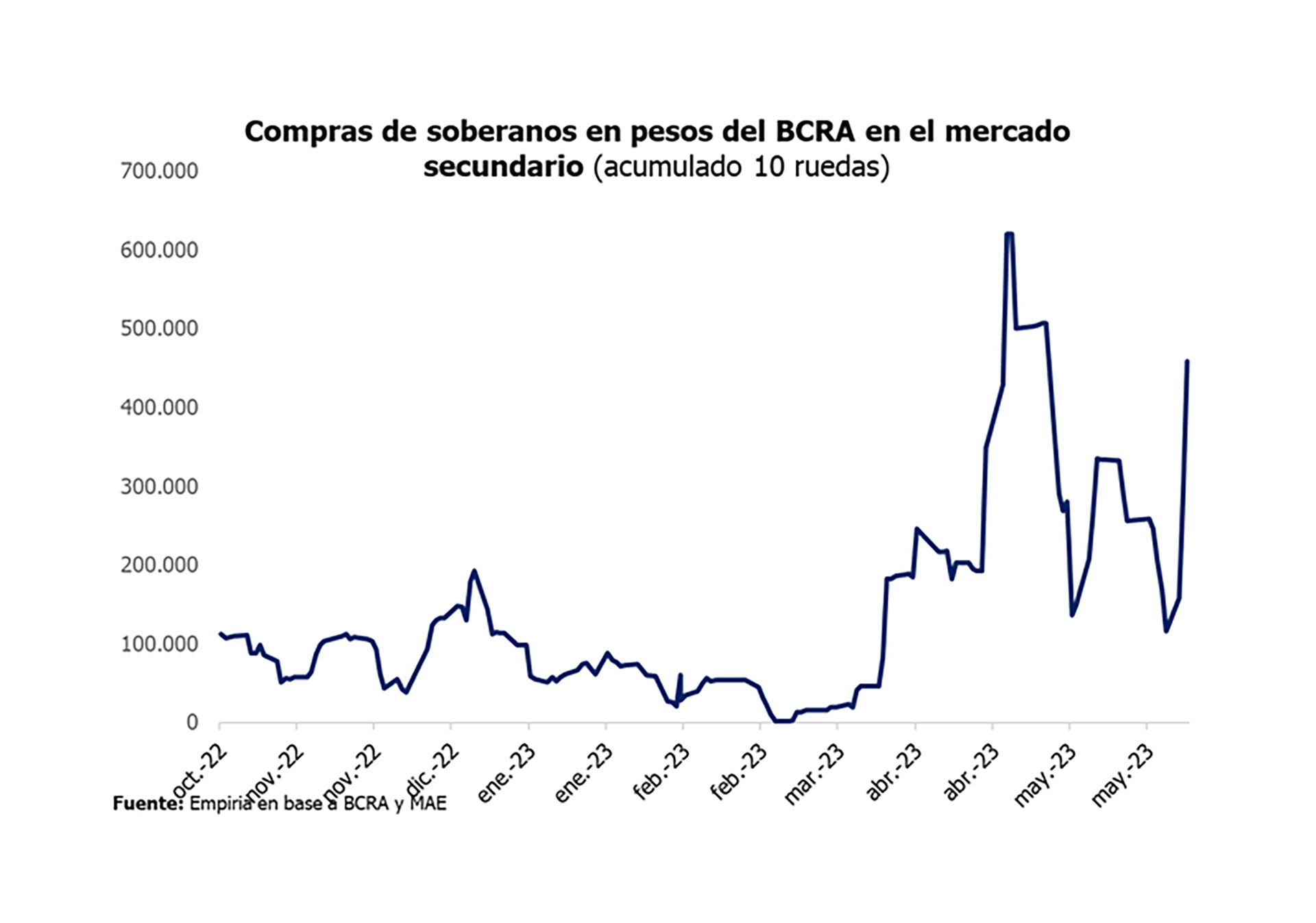

Como ya es habitual en cada fecha clave en la que se realizará una operación relevante de financiamiento público, los preparativos en las jornadas previas incluyen una intensa actividad del Banco Central en el mercado secundario de deuda en pesos.

El canje que se llevará a cabo hoy no fue la excepción: según cálculos privados, la entidad que preside Miguel Pesce emitió unos $400.000 en la última semana para comprar bonos en pesos, esencialmente a organismos estatales, que serán volcados a la operación por la que el Ministerio de Economía buscará extender los vencimientos de más de $ 7 billones hasta mediados del próximo año, incluso principios de 2025. Es decir, postergar pagos que deberá enfrentar el próximo gobierno.

La liquidez que, por su parte, reciben los entes estatales con títulos en cartera es, a su vez, destinada a la compra de nuevos títulos en pesos emitidos en licitaciones primarias de las que el Banco Central no puede participar por las restricciones impuestas en su Carta Orgánica.

Pero desde mediados del año pasado que el Gobierno encontró mecanismos indirectos para que el BCRA financiara al Tesoro por vías indirectas. Esto porque el canal habitual y más transparente, los Adelantos Transitorios, no sólo están también limitados por ley sino que también el acuerdo con el Fondo Monetario, ahora en plena renegociación, impuso límites estrictos.

Esos topes ya fueron largamente excedidos, con lo cual se volvieron anecdóticos pero vale como referencia considerar que en marzo, el FMI consideró un máximo tolerable de emisión monetaria para auxiliar al Fisco de $370.000 millones para todo el primer semestre. Sólo la cifra que se emitió en menos de diez días para comprar deuda y financiar indirectamente las cuentas públicas es mayor a esa cifra.

“En la última semana el BCRA emitió más de $400.000 millones para financiar al Tesoro indirectamente”, calculó Juan Ignacio Paolicchi, economista de Empiria, quien también explicó el procedimiento según el cual el Central “le da pesos” al Fondo de Garantía de Sustentabilidad (FGS) que administra el ANSES vía el mercado secundario de deuda con la compra de los bonos TDL23, TDS23. Luego, detalló Paolicchi, “el BCRA entra en canjes como el de mañana (por hoy). Este año llevan (emitidos) 1,5% del PBI por esta vía. Más inflación futura”, afirmó.

Esa mecánica trae aparejada otra consecuencia que, a la larga, resulta en un atenuante a la hora de gestionar la deuda en moneda nacional: en la medida que el sector público -FGS, BCRA, bancos y otras agencias públicas- aumenta su participación en total de la deuda, se licúa la injerencia de los inversores privados. De hecho, en base a datos oficiales, analistas privados calculan que entre bancos y fondos comunes de inversión concentran 15% del total de la deuda en pesos. Mientras los primeros son más propensos a renovar, los FCI buscan salida. Así, se espera que para el segundo semestre, casi 90% de la deuda en pesos se encuentre “estatizada”.

En esa dinámica, el rol del Banco Central, única fuente de financiamiento del Gobierno, resulta vital. Sin contar los giros en concepto de adelantos transitorios, al quinto mes del año la autoridad monetaria llevaba emitidos $1,3 billones para la compra de bonos en pesos, según las estimaciones de la consultora Anker y también 1816. Si a esa cifra se suman la asistencia directa, el monto total asciende a $2,3 billones, en la previa del cierre de mayor déficit fiscal de todo el año después de diciembre. El corolario sólo puede sintetizarse en un mayor dato de inflación, estimación que el mercado sigue corrigiendo al alza y prevé ahora en un piso de 140% para este año.